Czyli o tym, że idą zmiany

Retail apocalypse która nad Wisłę jeszcze nie dotarła za oceanem…. rozwija się niestety całkiem nieźle☹ Świadczy o tym najlepiej ostatni raport Coresigh Research. Wedle zawartych w nim danych w 2019 roku zamknęło się już 5.994 sklepy podczas gdy w całym 2018 ….. 5.864! Skąd ten skok?

Żeby daleko nie szukać: GAP zamknął już 1/3 a szykuje się do likwidacji całej sieci, Dressbarn zamknął 330 a zamierza w 2019 roku zamknąć wszystkie, Abercrombie&Fitch skasował 40, American Apparel przeprowadziła w zasadzie likwidacji całej tradycyjnej sieci. Największym szokiem dla rynku była jednak decyzja zarządu Payless. Amerykańskie CCC po raz drugi w ciągu dwu lat musiało odwołać się do Chapter 11 ( rozdział amerykańskiego prawa umożliwiający ochronę przed wierzycielami ) i w efekcie postanowiło o całkowitej likwidacji liczącej 2,5 tys punktów offlineowej dystrybucji. Czy nic się nie otwiera? Ależ otwiera się choćby Levi’s który planuje uruchomić 100 sklepów w 2019 roku. Tyle, ze otwarć w 2019 ( 2.641 ) ma być mniej niż tych do których faktycznie doszło w 2018 ( 3.239 )! Czy to zła informacja dla akcjonariuszy spółek retailowych? Niekoniecznie, bo nawet wczorajsi bankruci po restrukturyzacji są w stanie zaskoczyć dobrym cash flow. Kurczeniem sieci retailowej powinni się martwić ( i martwią ) landlordzi którzy jeszcze do niedawna dokonale surfowali na dokładnie odwrotnym trendzie. Aż do roku 2008, zasoby atrakcyjnie wynajętej powierzchni retailowej systematycznie rosły i osiągnęły imponujący poziom 55 m2 na głowię mieszkańca USA. Ów błyskotliwy pochód zmącił na chwilę kryzys finansowy ale już chwilę później dzięki QE i polityce taniego pieniądza sieci handlowe eksplodowały po raz kolejny. Eksplodowały ale ich developerom do sukcesu byli potrzebni najemcy. Tym oferowano często bardzo atrakcyjne zachęty ( np. darmowe wyposażenie sklepu /fit-out/ lub wakacje czynszowe a czasem jedno i drugie razem ) wszystko po to aby zbudować odpowiednio atrakcyjny rent roll ( budżet miesięcznych przychodów z wynajmu ) który stanowił podstawę do wyceny i dalszej odsprzedaży skomercjalizowanego centrum. Jak łatwo sobie wyobrazić owe zabiegi służyły temu aby uzyskać jak najwyższy nominalny czynsz z m2 a tym samym wycenić i sprzedać projekt jak najlepiej. Bez sensu? Przekonajmy się na przykładzie: oto developer oferuje najemcy wykończenie 500 metrowego sklepu pod klucz co obie strony wyceniają na 1 mln PLN. Ale umowę zawiera się na co najmniej 5 lat wiec koszt adaptacji lokalu wyniesie zaledwie 200k rocznie 16,6k miesięcznie czyli zaledwie 33,3 PLN na meterku. Ot niewinne 7,75 EUR. Owa developerska przysługa przy yeldzie 7% jest warta ….. 2,8 mln nie mówiąc już o tym, że na przygotowanie sklepu zapewne nie wydano wspomnianego na początku miliona 😊

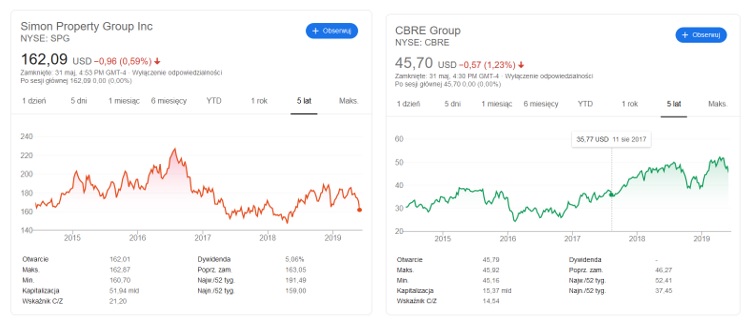

Ktoś powie, że każdy w tej branży zna takie triki. Owszem. Dlatego w trakcie negocjacji „doważa” się nimi cenę ale nie ma żadnego powodu aby nie miały działać. Przecież dzisiejszy nabywca galerii może być niebawem jej zbywcą. Na końcu łańcucha pokarmowego ulokowały się tłuste fundusze nieruchomościowe namiętnie inwestujące w bezpieczne ( asset based ) i cash flowowe projekty nieruchomościowe. Tylko, że jest tu jedno małe ale. Wynajęta galeria podobnie jak hotel, biurowiec, magazyn czy jakikolwiek inny budynek komercyjny sprzedawana jest na rent rollu ma zatem wartość w księgach często kilkanaście a rekordowo kilkadziesiąt razy wyższą niż materialne koszty budowy. Więcej w przypadku niektórych dedykowanych projektów ( np. centrum outletowe w szczerym polu ) samodzielnej wartości aktywa może nie być w ogóle o czym przekonały się już niektóre amerykańskie fundusze. Za oceanem umierające galerie handlowe przestały być bowiem zjawiskiem nietypowym a zbankrutowane projekty dotyczą nie tylko odległych przedmieść. Ma je w swoim portfelu nawet Simon Property Group beniaminek NYSE który przez lata brylował w ekstraklasie najlepszych amerykańskich inwestycji. Menedżerowie kłopotami się jednak nie przejmują: lansują tezę, że wywrotki niektórych centrów to ….. opportunity albowiem handel tradycyjny ma się jak najlepiej. O powyższym przekonuje również CBRE światowy gigant na rynku doradztwa w obrocie nieruchomościami komercyjnymi. Rzut oka na poniższe dwa wykresy dowidzi, że

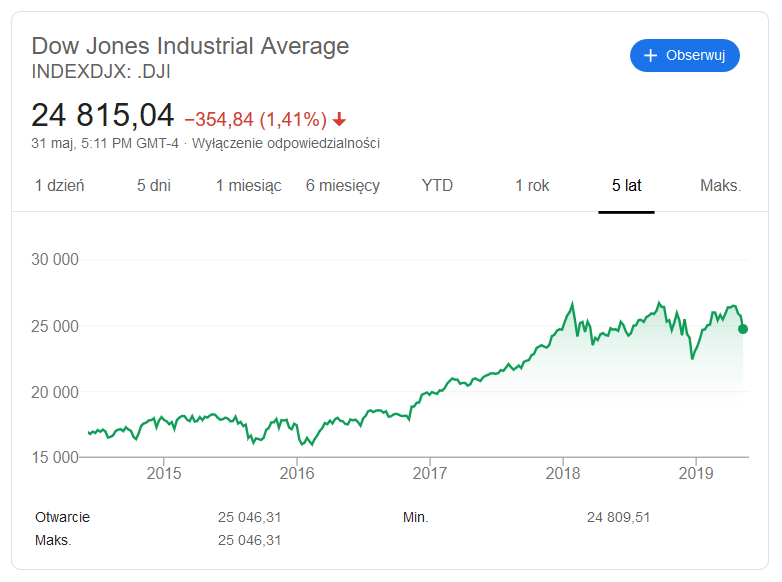

ostatnimi czasy na pośrednictwie da się zarobić znacznie lepiej niż na samych inwestycjach w projekty komercyjne co samo w sobie stanowi najlepszy komentarz do obecnej sytuacji. Zdaniem pośredników jest świetnie http://cbre.vo.llnwd.net/grgservices/secure/2019%20US%20Real%20Estate%20Market%20Outlook%20_RETAIL__WOJk.pdf?e=1559522303&h=d0013197bf2111c765b5c37a1d2804c7 podczas gdy rynek jak widać swoje wie i czymś się jednak martwi. DJIA stracił swój wigor w styczniu 2018 i z dużym trudem stara się odbudować nadzieje inwestorów. Trudno się dziwić, bo nawet znajdujący się w gold 30ty Walmart ….. zaczyna zamykać nierentowne sklepy ( https://www.businessinsider.com/walmart-stores-closing-list-2019-3 ) Przy czym nie chodzi tu o nieistotną dla sieci liczbę tylko o metodę:  zamknięcia organizuje się po cichu dbając o marketingowe działania zaczepne. Czemu? Nie da się zaprzeczyć, że tradycyjny retail ma poważne problemy a wszystkiego w internecie nie da się sprzedać. Ten choć w domyśle ma zjadać offline w statystycznej praktyce nie wydaje się być jeszcze taki groźny: w ujęciu inwestycyjnym Amazon odpowiada za połowę handlu w sieci stanowiąc jednocześnie mały procent tradycyjnego handlu.

zamknięcia organizuje się po cichu dbając o marketingowe działania zaczepne. Czemu? Nie da się zaprzeczyć, że tradycyjny retail ma poważne problemy a wszystkiego w internecie nie da się sprzedać. Ten choć w domyśle ma zjadać offline w statystycznej praktyce nie wydaje się być jeszcze taki groźny: w ujęciu inwestycyjnym Amazon odpowiada za połowę handlu w sieci stanowiąc jednocześnie mały procent tradycyjnego handlu.

Parowóz dziejów się jednak rozpędza a kolejne zmiany technologiczne uderzą w tradycyjny model nieruchomościowy choćby takie inicjatywy jak Carsmile które mają w całości wyeliminować …… tradycyjne salony samochodowe. Czy tak będzie czy nie czas pokaże. Jednego jednak możemy być pewni: dopóki ludzie będą wychodzić z domów będzie musiała istnieć taka czy inna forma retailu😊

Samo kurczenie rentrolli nie jest jedynym problemem rynku nieruchomości. Wielką niewiadomą sa przecież stopy procentowe te bowiem od zawsze skorelowane są z czynszami.

Ale jest nadzieja😊 Każdy rząd robi przecież co może aby utrzymać immanentny koszt pieniądza w regulacyjnych ryzach. Jak długo to potrwa? Najszybciej przekonamy się o tym w skali mikro. Rzeczpospolita Polska od niedawna jest rekordzistą europejskich wydatków na socjal co raczej na pewno przełoży się na koszt pieniądza. Budżet poszukując środków będzie musiał sięgnąć znacznie głębiej do kieszeni. Jak głęboko? To się okaże.

Wzrost stóp na rynku odbije się na pewno.