Czyli o tym, że e-commerce zabije modern investment portfolios

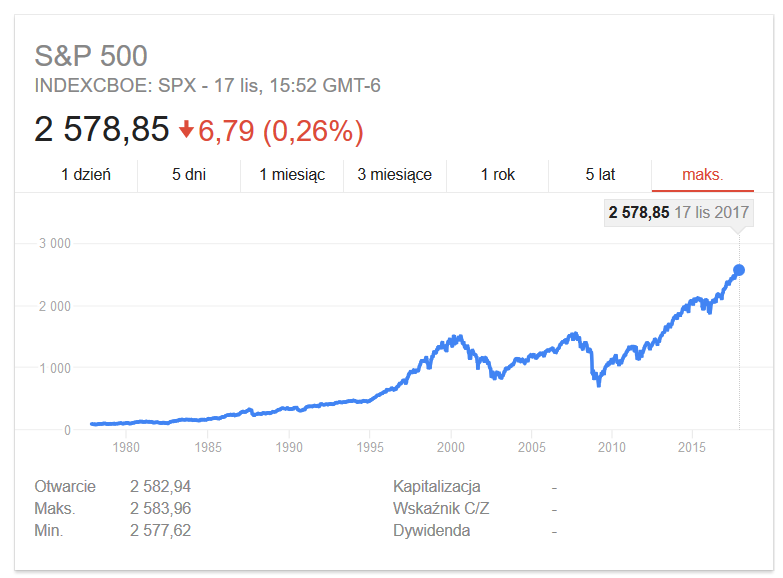

Drzewa, o których powszechnie wiadomo, że do nieba nie rosną, w 2017 roku zaliczyły kolejne, rekordowe przyrosty. Świat, który 9 lat temu stanął na skraju przepaści, niemal kompletnie zapomniał o inwestycyjnej traumie i ponownie powszechnie podziela przekonanie, że w przyszłości może być już tylko dobrze i bardzo dobrze. Owe nastroje odzwierciedla stary dobry S&P,

który zdążył już pobić wszelkie opisywane przez analityków opory i nadal pnie się w górę, choć w trakcie ostatnich miesięcy nieco stracił na wigorze. „Czy to już?!” – zastanawiają się ci, dla których już dawno nadszedł czas na głęboką korektę podczas gdy większość emanuje przekonaniem, iż imponujący, 7-letni marsz w górę nigdy się nie skończy. Bo w zasadzie dlaczego w ogóle miałby? To pytanie zadawało sobie wielu. Niewielu znalazło jednak rozsądną odpowiedź.

Jednej z nich dostarcza https://www.bloomberg.com/graphics/2017-retail-debt/ a także wielokrotnie dekonspirowany jako prorosyjski http://www.zerohedge.com/news/2017-11-16/why-americas-retail-apocalypse-could-accelerate-even-more-2018 . Zgodnie z zawartymi w artykułach enuncjacjami, wielkimi krokami zbliża się wybuch bomby, przy której eksplozja słynnych subprime mortgages okaże się strzałem z kapiszona. Dlaczego miałoby być aż tak strasznie?

Aby to zrozumieć, należy jeszcze raz przypomnieć sobie dlaczego kilka potężnych banków poślizgnęło się 10 lat wcześniej. Problemik, z którym musieli zmierzyć się bankierzy, był w zasadzie dość prozaiczny: dochodowe i bezpieczne (oparte przecież o nieruchomości) instrumenty dłużne okazały się po prostu niewiele lub wprost nic nie warte. Warto pamiętać, iż grube i chudsze ryby w Lehmanie i innych bankach o zawiłościach rynku houseingowego w Nevadzie miały dość mgliste pojęcie a owego pojęcia pogłębianie nie wchodziło bynajmniej w zakres ich kompetencji. Spakowane w instrumenty pochodne (najczęściej obligacje) kredyty hipoteczne o różnej jakości sprzedawały się jak ciepłe bułki, ciesząc inwestorów zainteresowanych atrakcyjnym i zabezpieczonym na aktywach zyskiem. Problemy pojawiły się w chwili, gdy w udział kredytów obciążonych ryzykiem w ABS (asset backed security) przekroczył wszelkie zdroworozsądkowe poziomy, doprowadzając do sytuacji, w której zdecydowana większość koszernych instrumentów pochodnych, najnormalniej na świecie nie mogła być obsługiwana. Dlaczego? Ponieważ nabywcy nowych domów (jak się okazało bardzo często bezrobotni) nie byli w stanie opłacać rat hipotecznych. Ich problemy multiplikowane w dziesiątkach i setkach tysięcy zatrzęsły cash flow renomowanych instytucji finansowych. Co było dalej wszyscy wiemy: świat stanął na krawędzi, zadrżał w posadach system finansowy. Katastrofie udało się zapobiec dzięki gigantycznej akcji nacjonalizacji toksycznych aktywów której pochodną był dodruk pieniądza przechrzczony na znacznie bardziej seksowny „quantitive easiung”. Światowy system dystrybucji korzyści został uratowany. Już wtedy zadawano jednak pytanie: na jak długo?

Pytanie było jak najbardziej na miejscu ponieważ nie rozwiązano żadnych problemów a jedynie zamortyzowano skutki kryzysu. Co więcej rynek kapitałowy aby żyć musi rosnąć a ponieważ rynek próżni nie lubi prędko wypełniły ją nowe, bezpieczne instrumenty oparte o nieruchomości. Tym razem postawiono na retail, dzięki czemu nie istniała już upierdliwa konieczność agregowania detalicznych kredytów, aby mogły pojawić się na rynku hurtowym. Tu w obrocie znalazły się od razu średnie i duże „tikety”. Perełkami na rynku inwestycyjnym stały się obligacje największych sieci handlowych a zaraz po nich indywidualnych retailerów. Kto nie kupiłby atrakcyjnie oprocentowanych obligacji Macy’s albo bijącego rekordy przyrostów Toy’R’us? Nie inaczej było w UE i w Polsce. Jednym z najbardziej poszukiwanych produktów po 2010 roku stał się atrakcyjnie oprocentowany i zabezpieczony na nieruchomości dług. W tej konstrukcji można było sprzedać wszystko i wszystkim. W Europie można nadal. Za oceanem już nie. Bankructwo Toys’R’Us stało się symbolicznym pierwszym klockiem domina.

Choć powszechnie się uważa, iż tradycyjny retail jest wykańczany przez e-commerce, prawda może być znacznie bardziej prozaiczna. Mniejszych i większych centrów handlowych jest po prostu zwyczajnie zbyt dużo a jednym z najlepszych przykładów są Wrocław i Warszawa. W obydwóch miastach powierzchni handlowej w relacji do ilości mieszkańców jest najwięcej, ale mimo to nadal powstają nowe projekty. We Wrocławiu otworzyła się niedawno gigantyczna Vratislawia. W Warszawie kilka skromniejszych galerii. Jeszcze ciekawiej wygląda Polska powiatowa gdzie na przestrzeni ostatnich 8 lat przybył imponujący metraż powierzchni handlowych. Program 500+ podbił frekwencje w najlepszych i uratował od upadku te które skomercjalizowano w ramach popularnej w nieruchomościach handlowych transakcji wiązanej: chcesz dostać dobrą musi wynająć również słabą galerię.

Choć retail apocalypse dorobiła się już opisu na Wikipedii (https://en.wikipedia.org/wiki/Retail_apocalypse), miedzy Odrą a Bugiem brzmi to jeszcze jak pieśń przyszłości. Nie inaczej było 10 lat temu, gdy najpierw zadawano sobie pytanie jaki wpływ na polski rynek ma amerykański rynek nieruchomości a potem uparcie nazywano kryzys „medialnym” do czasu aż podciął nieco nogi władzy i umożliwił progres w sondażach Prawu i Sprawiedliwości. Pozostaje zatem odpowiedź na pytanie jaka części polskich inwestycji (w tym zagranicznych w Polsce), to centra handlowe i sieciowe inwestycje w tych centrach. Jeśli Ralph Laurent zdecydował się opuścić swój flag store przy 5 Alei w Nowym Jorku, podobne decyzje prędzej czy później podejmą inni. Zwolnionych powierzchni nikt nie wynajmie za porównywalne pieniądze, co każe sądzić, iż w nadchodzących latach czeka nas jeden wielki write off opartych o retail inwestycji w nieruchomości. Kto te straty tym razem przytuli? Na pewno nie państwa, które już 9 lat temu wchłonęły długi znacznie przekraczające ich możliwości. Kolejnymi już tylko się udławi a ponieważ stopy procentowe wzrosną dodatkowo obniżając rentowność nieruchomościowych inwestycji zanosi się na …..

progresywny write off sporego procenta globalnej zamożności. Jak duży? Zapewne za duży, aby był sens w ogóle go mierzyć. Taką deklasację znacznie wygodniej byłoby w coś zapakować a tu jak ulał pasuje…. wojna.

Na razie, choć kolejne amerykańskie sieci zamierzają upaść i schronić się w bezpiecznych ramionach Chapter 11 (rozdział w amerykańskim prawie upadłościowym), wszystkie agencje podnoszą rating dla ikony retailu jakim jest WallMart. Coż, wyniki 1 i 2 Q 2017 były naprawdę imponujące, ale nie inaczej oceniano rynek subrime motrgages w 2007. Jak przekona się każdy widz „Inside Job” czy „Bigh Short”, lat temu dziesięć wiele agencje nie przykładały się do swojej pracy bardzo staranie. Czy przykładają się dzisiaj? To się okaże. Szczególnie wtedy gdy Walmart zroluje swoje obligacje:/

The time for the big restet is about to come.